台化轉型攻半導體材料與 AI 運算中心能源 打造集團矽盾

2026/05/28

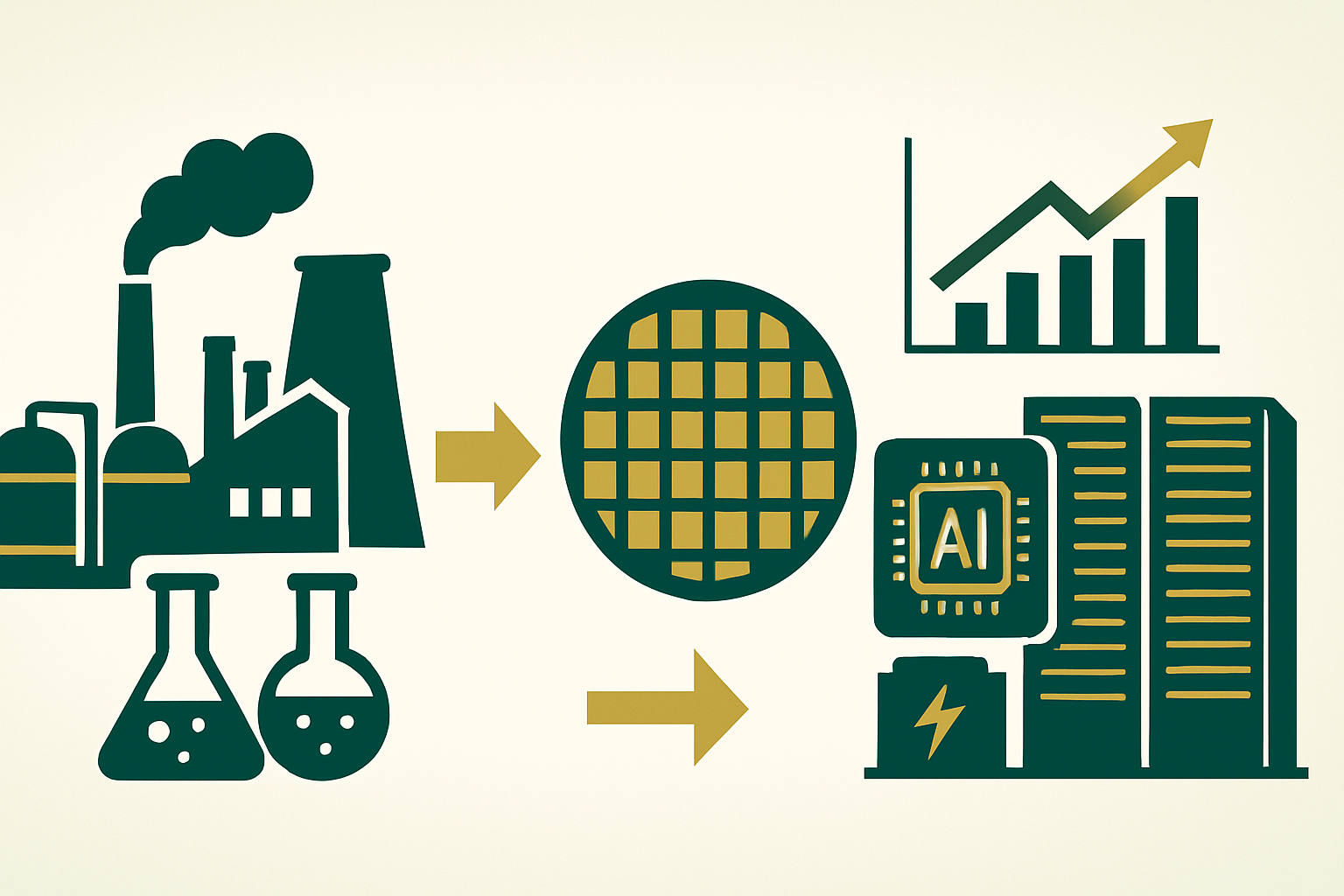

台塑集團旗下台灣化學纖維(台化)正式啟動轉型計畫,進軍半導體材料與 AI 運算中心能源供應領域,打造集團「矽盾」戰略。這項轉型不僅是台化公司本身的重大策略調整,也象徵台灣傳統石化業者跨足高科技供應鏈的典範轉移正在發生,可能重塑台灣產業結構與石化業者的長期角色定位。

台化成立於 1965 年,是台塑集團早期的核心子公司之一,主要業務涵蓋聚酯纖維、尼龍、塑膠、化學品等傳統石化產品。然而隨著全球紡織與塑膠產業低迷、中國產能擴張壓低價格、ESG 永續經營要求提升等多重壓力,台化過去多年面臨營運挑戰,亟需尋找新的成長動能。轉型至半導體材料與 AI 能源供應,是台化董事會的關鍵策略選擇。

半導體材料是台化轉型的第一個重點領域。半導體製造需要大量特殊化學品(如光阻、清洗液、CMP 漿料、特殊氣體等),這個市場規模超過 700 億美元,且毛利率與成長性都優於傳統石化產品。台化憑藉多年的化學品製造經驗與台塑集團的研發資源,可進入這個高附加價值市場。具體可能切入的產品線包括:高純度溶劑、CMP 後段清洗化學品、光阻輔助材料、特殊聚合物等。

從競爭格局看,全球半導體材料市場由日本業者(信越化學、住友化學、JSR、Tokyo Ohka Kogyo)與美國業者(DuPont、3M、Dow)主導。日本業者特別在光阻、特殊氣體等領域具備寡占地位。台化作為新進入者,需透過幾項策略爭取市場:與台積電等本土晶圓代工建立深度合作、提供具競爭力的本地化服務、針對特定產品線深耕專業、可能透過策略併購快速取得技術。

AI 運算中心能源供應是台化轉型的第二個重點領域。AI 資料中心對電力的需求暴增,預估全球資料中心 2030 年用電將達 1,000 TWh。台塑集團具備多年的能源業務經驗(包括台塑石化、汽電共生、再生能源等),可整合既有資源切入 AI 能源供應市場。具體可能的業務包括:天然氣發電(提供穩定基載電力)、企業專屬綠電方案、儲能系統整合、能源管理服務等。

從台塑集團整體戰略看,「矽盾」概念反映集團對台灣未來十年發展的判斷。半導體與 AI 是台灣經濟的核心引擎,台塑集團作為台灣最大民營企業集團之一,必須在這個核心引擎中找到自身定位。透過台化等子公司的轉型,台塑集團可從旁觀者升級為直接參與者,分享 AI 與半導體產業擴張的紅利。

對台化股價的影響值得關注。轉型計畫的宣布可能在短期內帶動股價回升,反映市場對「舊產業 + 新題材」的關注。然而轉型的真實價值需要時間驗證,包括能否成功取得半導體材料客戶、能源業務能否帶來實質營收、毛利率與獲利能力能否顯著改善等。

從產業意義看,台化的轉型可能成為其他傳統業者的參考典範。台灣有許多面臨類似困境的傳統業者(如紡織、塑膠、家電、機械),這些業者都需要找到新的成長動能。若台化能成功轉型,可能啟發類似業者跟進,加速台灣產業結構升級。

對台灣半導體供應鏈的整體影響也是正面的。台廠半導體製造的快速擴張需要更完整的本地化供應鏈支持,包括化學品、設備、零組件等。本土業者的參與可降低對進口依賴、提升供應安全、加速技術回應速度。台化的加入將擴大台灣半導體供應鏈的廣度與深度。

從 ESG 與永續經營角度看,台化的轉型也具有正面意義。傳統石化業面臨日益嚴格的環境法規與消費者偏好變化,必須朝向更高附加價值、更低碳排放的業務模式轉型。半導體材料雖然也有環境議題,但相對於傳統紡織與塑膠,其單位產值的環境足跡較低,且具備更多技術升級空間。

業界分析人士指出,傳統業者跨足高科技供應鏈的成功案例不多,因為兩個產業在文化、人才、技術、客戶關係等多個維度都有顯著差異。台化能否成功跨越這些鴻溝,將是觀察重點。可能的成功因素包括:充足的資本支持、堅定的執行決心、適當的併購策略、與既有半導體業者的緊密合作。

短期內,台化將陸續公布轉型的具體執行方案,包括投資金額、技術合作對象、產品路線圖等。中長期觀察重點則在於台化能否在半導體材料市場取得具體進展、AI 能源業務能否與台積電等大客戶建立合作、以及這個轉型模式能否被台灣其他傳統業者參考並擴大應用,這些將共同決定台化轉型的歷史意義與台灣產業結構升級的長期軌跡。